Wyzwania dla branży sadowniczej - jakość odpowiedzią na kłopoty na rynku?

Niskie ceny jabłek nie leżą w interesie żadnego przedstawiciela branży sadowniczej. Jednak czynniki takie jak rosnące koszty produkcji, konkurencja ze strony producentów z innych krajów UE oraz brak pracowników sezonowych wywierają ogromny wpływ na obecną sytuację na rynku. Bez wątpienia w Polsce mamy już duże ilości jabłek wysokiej jakości, jednak krajowa marka sadownicza nadal powinna podejmować intensywne działania m.in. promocyjne, podkreślające walory jakościowe i smakowe, by polskie jabłka osiągały wyższe ceny.

Najnowsze dane z 27 krajów UE z listopada 2021 wskazują, że bieżące zbiory (2021/22) w UE-27 są o 5% wyższe od średniej w poprzednich 5 latach i wynoszą 11 619 ton. Są też o blisko 10 % wyższe od zbioru z poprzedniego roku gospodarczego (dane z WAPA dla 20 państw członkowskich, z Eurostatu dla pozostałych 7 państw członkowskich). Po dwóch latach poniżej średniej wielkości zbiorów i stosunkowo wysokich cenach, nowy rok gospodarczy może mieć ceny z normalnego poziomu; w przypadku Polski, państwa członkowskiego o największym wolumenie, ceny już zbliżyły się do tej wartości. Według danych z UE ogromnym wyzwaniem w tym sezonie nadal jest logistyka eksportu Sektor stoi w obliczu kilku wyzwań: wysokich stawek frachtu morskiego, braku siły roboczej (w szczególności kierowców ciężarówek) oraz rosnących kosztów (zwłaszcza energii i innych nakładów rolnych).

Jednym z największych wyzwań dla polskiego rynku jest zbudowanie silnej marki eksportowej dla polskich jabłek oraz stworzenie silnej reprezentacji branży do rozmów z zagranicznymi partnerami handlowymi. Według ekspertów dużym wyzwaniem dla polskich sadowników jest też zachowanie jednolitych standardów jakościowych w długofalowej perspektywie oraz zapewnienie bardzo wysokiej, jakości produkcji do podróży w kontenerach, tak by polskie jabłka docierały na odległe rynki eksportowe w doskonałym stanie.

– Konieczne jest zapewnienie stabilności rynku poprzez stymulowanie krajowej konsumpcji oraz pobudzenie eksportu. Konsument zarówno w kraju jak i zagranicą musi poznać najwyższą jakość polskich jabłek, których w Polsce nie brakuje. Niski stopień zorganizowania sadowników w grupy producenckie utrudnia negocjacje z zagranicznymi partnerami handlowymi. Staramy się zdobywać nowe dalekie rynki, ale w tym celu musimy oferować niezmienną jakość i owoce, które dotrą w dobrym stanie do Egiptu, Arabii Saudyjskiej a nawet do Indii czy Tajlandii. Dostarczane przez cały czas, jednolite partie wysokiej jakości owoców pozwoliłyby na utrzymanie długotrwałych relacji handlowych. Jednocześnie Polska powinna obecnie znacznie więcej środków przeznaczać na promocję własnej marki sadowniczej na rynkach zagranicznych, gdyż pomimo bycia liderem w eksporcie pod kątem ilościowym, polskie jabłka nadal nie są postrzegane jako produkt premium, za który można uzyskać wysoką cenę. – podkreśla Arkadiusz Gaik z Unii Owocowej.

Wielka batalia o rozpoznawalną markę

Obecnie w Europie i na świecie rozpoczyna się wielka batalia o smaki i gusty konsumentów. Coraz większy prym wiodą odmiany klubowe, konsumenci poszukują nowości i unikatowego smaku. Na półkach również polskich sklepów, pojawiają się niespotykane wcześniej odmiany, takie jak Crimson Crisp.

Z jabłek deserowych Polacy lubią też Golden Delicious, Galę, Red Jonaprince, Szampion, Ligol, Jonagold, Jonagored, Mutsu oraz całkowicie niemal specyficzny dla Polski na tle Europy Zachodniej – Idared. Wśród odmian wczesnych, trafiających na rynek krajowy w czerwcu prym wodzą: Early Geneva, Paulared i Piros oraz nieco późniejsze Cortland i Lobo. Z odmian kulinarnych największą popularność ma Szara Reneta. Niestety mimo zmieniającego się popytu konsumentów w kierunku jabłek słodszych, odmian klubowych oraz lokalnej organicznej produkcji, w polskich sadach, mimo postępujących zmian w strukturze odmianowej nasadzeń, nadal dominują odmiany Idared, Jonagold, Szampion i Ligol. Zmianą w dobrym kierunku jest z pewnością rosnąca liczba nasadzeń popularnych na rynkach azjatyckich odmian Red Jonaprince oraz Gala.

– Branża sadownicza w Polsce powinna śledzić światowe trendy w konsumpcji jabłek, tak aby móc dostosowywać własną produkcję do wymagań konsumentów, zarówno polskich jak i zagranicznych. Na przykład Niemcy – kraj będący największym importerem jabłek na świecie pod względem wartości to bardzo trudny rynek dla eksporterów. Odmiany poszukiwane na tym rynku to: Golden Delicious (86%) i Belle de Boskoop (83%), Granny Smith (80%), Jonagold (79%) i Elstar (75%). Tymczasem polski rynek proponuje naszym sąsiadom z zachodu jabłka, których sami Niemcy produkują z nadwyżką – podkreśla Paulina Kopeć z Unii Owocowej.

Jak wykorzystać szanse eksportowe? – na eksport tylko jabłka wysokiej klasy

Konsumpcja jabłek w Polsce wzrosła w porównaniu z ubiegłym rokiem, ale rodzimy rynek ciągle nie jest na tyle chłonny, aby zagospodarować wszystkie wyprodukowane owoce – jednym słowem, potrzebujemy dodatkowych rynków zbytu. Niestety, według statystyk, na światowych rynkach wzrasta konkurencja ze strony owoców uważanych za egzotyczne, takich jak: kiwi, winogrona, borówki. Odbiorcy coraz częściej poszukują, nie tylko odmian atrakcyjne wyglądających na półkach, ale również dłużej zachowujących świeżość.

– Powinniśmy inwestować w innowacje wspierające utrzymanie przez owoców świeżości atrakcyjnego wyglądu. Jednocześnie owoce zebrane w odpowiednim momencie, o wysokiej, jakości lepiej zniosą przechowanie i transport i o tym powinniśmy pamiętać – dodaje Paulina Kopeć.

Według statystyk z Systemu Rolniczej Informacji Rynkowej, poza eksportem na wschód, najwięcej jabłek eksportowaliśmy do Egiptu - w pierwszym kwartale 2021 r. ponad 40 tys. ton jabłek., do Rumunii ok. 21 tys. ton, Niemiec ok. 18 tys. ton oraz Holandii ponad 17 tys. ton i Kazachstanu ok. 13 tys. ton. Na dalszych miejscach znalazły się takie kraje jak Czechy, Hiszpania, Jordania i Wielka Brytania.

– Musimy bardzo intensywnie walczyć o nowe rynki eksportowe by utrzymać dzisiejszy poziom wymiany handlowej. Wynika to m.in. z bardzo trudnej sytuacji na Białorusi. Spadek eksportu postępuje tu bardzo dynamicznie wraz z pogarszająca się sytuacją polityczną – dodaje Paulina Kopeć.

Na eksport najbardziej poszukiwaną obecnie odmianą jabłek jest Gala. Jednak wielu polskich producentów zdecydowało się przechowywać tę odmianę do chłodni, w oczekiwaniu na wyższe ceny w przyszłości.

– Trudno dziś przewidywać, czy strategia przechowania jabłek w oczekiwaniu na wyższe zyski w przyszłości sprawdzi się przy wysokiej podaży jabłek na światowych rynkach. Zdaniem ekspertów rynku przy obecnym nastawieniu konsumentów na owoce sezonowe i świeże powinno się sprzedawać jabłka wówczas, gdy jest na niezainteresowanie i popyt na rynku. Mamy wówczas szansę wygrywać z silną światową konkurencją. Na przykład na bardzo dalekie rynki, takie jak np. Indie sprzedajemy najwięcej jabłek wtedy, kiedy nie są dostępne jabłka z drugiej półkuli (mniej więcej do marca). Magazynowanie jabłek ma, więc tylko wtedy sens, gdy światowa podaż drastycznie spada a składowane owoce są bardzo wysokiej jakości, w przeciwnym razie przetrzymywane w chłodniach jabłka nigdy nie przyniosą spodziewanych zysków –komentuje Paulina Kopeć, Sekretarz Generalna Unii Owocowej.

Globalny popyt na nowe unikatowe smaki – rośnie zainteresowanie jabłkami klubowymi

W eksporcie poza jabłkami klubowymi, spory popyt jest też na takie odmiany jak: Golden Delicious i Red Delicious. W Stanach Zjednoczonych popularne są również odmiany Granny Smith, Fuji oraz Honeycrisp. Rynki azjatyckie oczekują natomiast odmian twardych, o słodkim smaku, mocno wybarwionych, takich jak: Gala Royal lub podobna do niej Gala Brookfield. Dużym zainteresowaniem cieszy się także odmiana Red Jonaprince. Znacznie gorzej na rynku eksportowym radzą sobie natomiast Gloster i Idared.

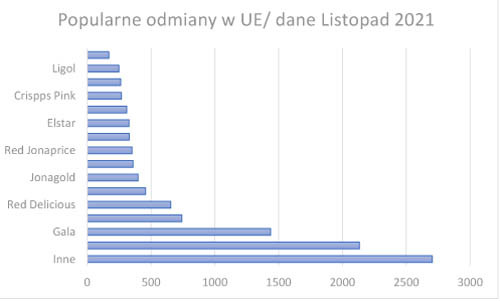

Najpopularniejsze odmiany jabłek eksportowych według danych z UE (dane WAPA – 20 krajów członkowskich największych producentów jabłek oraz Wielka Brytania):

Według prognoz WAPA na nadchodzący sezon odmiany, które odnotują wzrost produkcji to: Boskoop (26%), Gloster (24%), Jonagold (34%), Pinova (14%), Elstar (10%), Shampion (10%), Ligol (33%). Spadek natomiast będzie dotyczył takich odmian jak: Jonathan (-21%), Granny Smith (-18%), Cox (-18%) oraz Cripps pink (-12%).

Rosnąca konkurencja spoza UE

Niestety wraz ze wzrostem podaży rośnie również konkurencja na światowych rynkach. Coraz więcej państw sąsiadujących z Unią Europejską zwiększa swoją produkcję jabłek. Stwarza to zagrożenie dla eksportu z UE do Azji Centralnej, Bliskiego Wschodu i Azji Południowo-Wschodniej.

Wolumen eksportu tureckich jabłek wzrósł o 47% w sezonie 2020/21 (sierpień-lipiec). Dogodna lokalizacja i przede wszystkim cena towaru sprawia, że Turcja staje się coraz poważniejszym zagrożeniem dla eksportu polskich jabłek, szczególnie do krajów Bliskiego Wschodu i Azji.

Niepokoi też wzrost produkcji w takich krajach jak Serbia (z 180 000 ton do 570 000 ton w ciągu dekady) czy Mołdawia (z 250 000 ton do 600 000 ton w ciągu dekady). Eksperci nie mają wątpliwości, że kraje te będą dywersyfikować eksport, który może konkurować z Unią Europejską na Bliskim Wschodzie, Indiach czy w południowej części Azji Wschodniej.

– Grupy producenckie i inne podmioty walczą o to, aby rynków eksportowych dla polskich jabłek było coraz więcej, jednak należy pamiętać, że otwarcie się nowego kraju na nasze owoce to często proces długotrwały, któremu towarzyszą skomplikowane procedury i koszty. Znów odpowiedzią na problemy z konkurencją może być inwestycja, w jakość i nasza zwinność rynkowa. Budowanie polskiej marki oraz podejmowanie szybkich zwinnych decyzji i dostarczanie tam, gdzie aktualnie jest popyt na nasze owoce może być odpowiedzią na presję ze strony konkurentów – komentuje prezes Unii Owocowej, Arkadiusz Gaik.

Polskie jabłko do przemysłu – czy powinniśmy z tym walczyć?

Polska jest dużym rynkiem zbytu dla produkcji sadowniczej przeznaczonej dla przemysłu. Od wielu lat jabłek przeznaczonych do przetwórstwa jest więcej niż świeżych jabłek deserowych. Jabłka przeznaczonych w Polsce do przemysłu to niemal połowa rynku - 55% w minionym sezonie. Na ten rok prognozy m.in. z Prognosfruit były wyższe i sięgały nawet 60% produkcji. To znacznie więcej niż u pozostałych naszych rynnowych konkurentów.

– Patrząc na powyższe wykresy istotne jest nie tyle zaprzestanie produkcji dla przetwórstwa, które nadal szybko się rozwija i cały czas inwestuje w innowacje rynkowe, by utrzymać wysoką pozycję rynkową, ile zmiana proporcji i zwiększenie udziału jabłek deserowych poprzez budowę wizerunku marki premium dla polskich owoców. Tylko w ten sposób możemy nie niszcząc naszej gałęzi przemysłowej zarobić więcej na produkcji sadowniczej – komentuje Arkadiusz Gaik.

Bardzo istotnym elementem w dzisiejszej grze rynkowej jest stabilna, wysoka jakość, którą jako cały sektor musimy zapewniać w długofalowej perspektywie. Cały sektor musi śledzić doniesienia ze światowych giełd owoców i odważnie inwestować w technologie, które oszczędzają koszty produkcji i podnoszą nasza konkurencyjność – automatyzację, technologie utrzymujące świeżość i oszczędzające energię i wodę.

– W Polsce mamy już wiele przykładów innowacji na światowym poziomie. Według tygodnika TIME, polskie rozwiązania znalazły się nawet na liście 100 najbardziej innowacyjnych rozwiązań technologicznych za rok 2021 m.in. projekt realizowany przez NCBR w Instytucie Ogrodnictwa – PIB pt. „Innowacyjny system racjonalnego gospodarowania wodą w uprawach roślinnych (Innovative system for rational water management in plant cultivation)”. Takich projektów może być u nas więcej, a te najlepsze powinny znaleźć miejsce najpierw w naszych rodzimych sadach za nim zainwestują w nie inne kraje – podkreśla Paulina Kopeć.

Dane za październik pokazują, że produkty z krajów o zbudowanej marce producentów owoców uzyskują znacznie wyższe ceny pomimo obiektywnie porównywalnej, jakości. Październikowe średnie ceny z rynku francuskiego to 132,60 Euro centów za kg, Włochy 81,85 Euro centa za kg. a polskie 27, 20 Euro centa za kg. owoców.

„Marki francuskie mocno pozycjonują swój rynek w duchu idei „odpowiedzialności ekologicznej” i zrównoważonego rozwoju. Dlatego ich cena pnie się w górę. W kontekście Polski panuje powszechne przekonanie, że jabłka z naszego kraju są po prostu tanie. Tymczasem ich jakość wcale nie odbiega od tych, zbieranych np. we Francji” – podkreśla Paulina Kopeć.

Konieczna jest mądra wycena polskich produktów

Sytuacja na rynku jabłek w obecnym sezonie jest bardzo trudna. Na ten stan rzeczy wpływ mają głównie – wysoka podaż i rosnące koszty produkcji. Zaczynając od początkowych faz sprzedaży jabłka: wzrasta cena nawozów, które często są nieodzownym elementem do zachowania równowagi w sadzie. Kiedy owoce są już gotowe do zbioru, pojawia się kolejny problem – brak pracowników. Mimo że stawki za godzinową pracę wzrosły o 30% w ciągu ostatnich dziesięciu lat, to jednak rosnące koszty życia w Polsce, a także masowe wyjazdy na Zachód obywateli Ukrainy (najliczniejsza grupa pracowników w sadach), sprawiają, że chętnych do pracy w sadzie jest coraz mniej. Podobna sytuacja ma miejsce w przypadku transportu: koszty transportu lądowego wzrosły w porównaniu do roku ubiegłego o 20%, morskiego – o 50%. Brak także chętnych do kierowania ciężarówkami z towarem. Rosną także koszty surowców – w niektórych krajach trzeba zapłacić za energię, ropę czy gaz aż 300% więcej. Istotnym elementem wzrostu kosztów produkcji sadowniczej są również wymagania UE i rosnące koszty wdrażania wytycznych dot. zrównoważonego rozwoju. Drożeją materiały używane do opakowań owoców – naklejki papierowe o 32%, biodegradowalna folia o 300%, kartonowe tacki oraz pokrywki (w 100% nadające się do recyklingu) o 40%.

– Koszty produkcji wzrastają i to w zastraszającym tempie, co budzi niepokój w branży nie tylko w Polsce, ale i na świecie, jednak producenci jabłek powinni przede wszystkim umieć policzyć wszystkie koszty bezpośrednie i pośrednie produkcji, by oceniać pełną planowaną opłacalność produkcji. Powinni oni w swoich strategiach uwzględniać również wydatki marketingowe oraz planowane inwestycje w nowe technologie. Drugą istotną kwestią jest ustalenie własnej strategii rynkowej i wybór owoców, które zostaną zasadzone. Tu konieczne jest monitorowanie rynku, korzystanie z fachowych doradców oraz współpraca wszystkich podmiotów – podkreśla Paulina Kopeć.

Green Deal i program „Od pola do stołu” – zagrożenie czy szansa dla sadowników?

Dużym wyzwaniem, ale jednocześnie szansą dla polskiego sadownictwa są nowe strategie UE dotyczące zrównoważonego rozwoju. Warto przyjrzeć się mocnym stronom polskiej produkcji sadowniczej w tym obszarze. Mamy wiele rodzinnych gospodarstw, wysoką bioróżnorodność i dobre warunki klimatyczne. Stosujemy także mniej środków ochrony roślin niż inne kraje europejskie. To zdecydowanie przeważa na korzyść polskich jabłek szczególnie w smaku, ale także w aspekcie zdrowotnym. Ze względu na nasze atuty oraz wiele poprzednich kampanii promocyjnych prowadzonych zarówno dla Polski, jako kraju jak i polskich produktów spożywczych możemy być również wiarygodni w pozycjonowaniu naszych jabłek jako lokalnych i naturalnych.

– Istnieje potrzeba dokładnej oceny skutków strategii „Od pola do stołu” przez UE w celu zabezpieczenia dochodów rolników. Istotne jest stopniowe dochodzenie do przedstawionych w obu dokumentach założeń. Warto na przykład przeanalizować 25% próg dla produkcji organicznej, na który wydaje się, że dziś europejski konsument nie jest gotowy – podkreśla Paulina Kopeć, Sekretarz Generalna Unii Owocowej.

Możliwe rozwiązania – jak osiągnąć lepsze stawki?

Wśród ekspertów panuje przekonanie, że potrzebne są zmiany dotyczące polityki promocyjnej. Kluczowe powinno być ustalenie spójnych celów marketingowych, zarówno dla rynku wewnętrznego jak i rynków międzynarodowych i promowanie polskiej marki, jako marki wysokiej jakości. Niezwykle ważne przy tym jest również zwrócenie uwagi na klasę naszych owoców. Jednak tylko oferowanie stabilnej i jednolitej jakości może zapewnić polskim jabłkom sukces za granicą.

Dla branży istotną kwestią powinno być dostosowywanie się do nowych wymagań społecznych i oczekiwań płynących od Zielonego Ładu (Green Deal) oraz Farm to Fork, czyli strategii „Od pola do stołu”. Z drugiej strony programy te maja na celu stymulowanie wewnętrznej konsumpcji owoców i warzyw w UE, więc na taki wzrost sadownicy również muszą być przygotowani. Konieczna jest stała obserwacja rynku, współpraca i długofalowe planowanie strategiczne dla całej branży.

Niezbędne jest dostrzeżenie zmian i skutków Covid-19, bardzo widocznych w branży. Wzrost cen energii, kosztów transportu, brak rąk do pracy w sadzie – warto planować swoje kolejne działania, mając na uwadze niestabilność otoczenia wokół sektora.

Polski rynek sadowniczy bardzo dużo może zyskać na Zielonym Ładzie. Branżę tę w szczególności wyróżnia bioróżnorodność i konkurencyjność w tym zakresie na arenie międzynarodowej. Wdrożenie elementów zawartych w Zielonym Ładzie może spowodować podniesienie cen jabłek i pozycjonowanie polskiego rynku jako lidera w branży sadowniczej.

Ważne dla naszej branży może być również angażowanie się w działanie takich inicjatyw jak np. forum współpracy sektora CORE TEAM, które umożliwiają dostęp do rzetelnych i wiarygodnych informacji dotyczących branży, ma na celu wypracowanie wspólnej polityki promocyjnej, działanie na rzecz sektora w relacjach z organami administracji publicznej oraz wspólne radzenie sobie z wyzwaniami, przed jakimi stajemy jako branża. Dziewięć inicjatyw strategicznych dla sektora owoców i warzyw zaproponowane przez Core Team to:

- Upowszechnienie w branży idei produkcji zrównoważonej. Zapewnienie powszechnej i praktycznej informacji o ekoschematach, Zielonym Ładzie, nowej Wspólnej Polityce Rolnej.

- Opracowanie założeń projektu cyfrowego zbierania danych branżowych. Uporządkowanie informacji na temat wielkości produkcji, struktury odmianowej w podziale na deser oraz przemysł, eksport i konsumpcję w kraju. Projekt jest realizowany dla jabłka.

- Plan podniesienia konsumpcji krajowej jabłek.

- Program spójnego marketingu jabłka w kraju i za granicą.

- Promocja postaw i dobrych praktyk produkcyjnych i handlowych. Promocja ekonomiki, sprzedaży poprzedzającej produkcję, modeli współpracy i konsolidacji handlowej. Wypracowanie wspólnej narracji i zestawu danych, które kształtowałyby opinie na temat sektora.

- Komunikacja roli warzyw i owoców w żywieniu człowieka. Wdrożenie wypracowanych w ramach Połowy Sukcesu rozwiązań integrujących projekty finansowane z Funduszu Promocji Owoców i Warzyw. Plan integracji wokół wspólnych aktywności całego środowiska producentów i przetwórców.

- Koncepcja zadaniowania badań i współpracy z nauką. Identyfikacja źródeł finansowania i założenia dla funduszu, który miałby wpływ na ukierunkowanie prac badawczo-rozwojowych.

- Koncepcja forum współpracy sektora. Uwzględniająca różnice np. w produkcji na rynek świeży, dla przetwórstwa, eksport i współpracę w celu podniesienia konkurencyjności każdego z segmentów.

- Kontynuacja współpracy branży jagodowej

Dla rozwoju rynku sadowniczego w Polsce istotne jest zaangażowanie całej branży w wyżej wymienione priorytetowe działania, szczególnie dedykowane dla rynku jabłek. W ramach Core Team działają też zespoły dedykowane analizom rynku i badaniom oraz nowym technologiom. Dołączenie do nich pozwala na lepsze prosperowanie sadów oraz skutkuje obfitszymi zbiorami.